L'annonce faite hier par la Banque du Canada de réduire les taux directeurs à 4,75 % est un soulagement pour de nombreuses personnes dans tout le pays, car les taux d'intérêt ont augmenté de façon spectaculaire depuis 2022 et se sont maintenus au taux directeur de 5 % depuis juillet de l'année dernière.

Une réduction des taux devrait contribuer à alléger les coûts de détention et à stimuler une activité de prêt modérée dans tous les secteurs. Alors que l’inflation s’est considérablement ralentie au cours des derniers trimestres, la demande de biens et de services, alimentée par une croissance démographique record, reste un défi pour la Banque du Canada. La Réserve fédérale américaine s’apprête à annoncer la mise à jour de sa politique monétaire le 12 juin. Les liens économiques du Canada font que les marchés attendent ce prochain signal pour évaluer si la dernière baisse de taux est le début d’une tendance.

L’industrie maintient sa position

Les principaux marchés du pays semblent être dans une situation d’attente, les prêteurs, les promoteurs et les propriétaires continuant à s’adapter à l’évolution des conditions du marché. Les prix des carburants restent volatiles et les coûts des matériaux de construction restent gonflés bien au-delà des prix d’avant 2020.

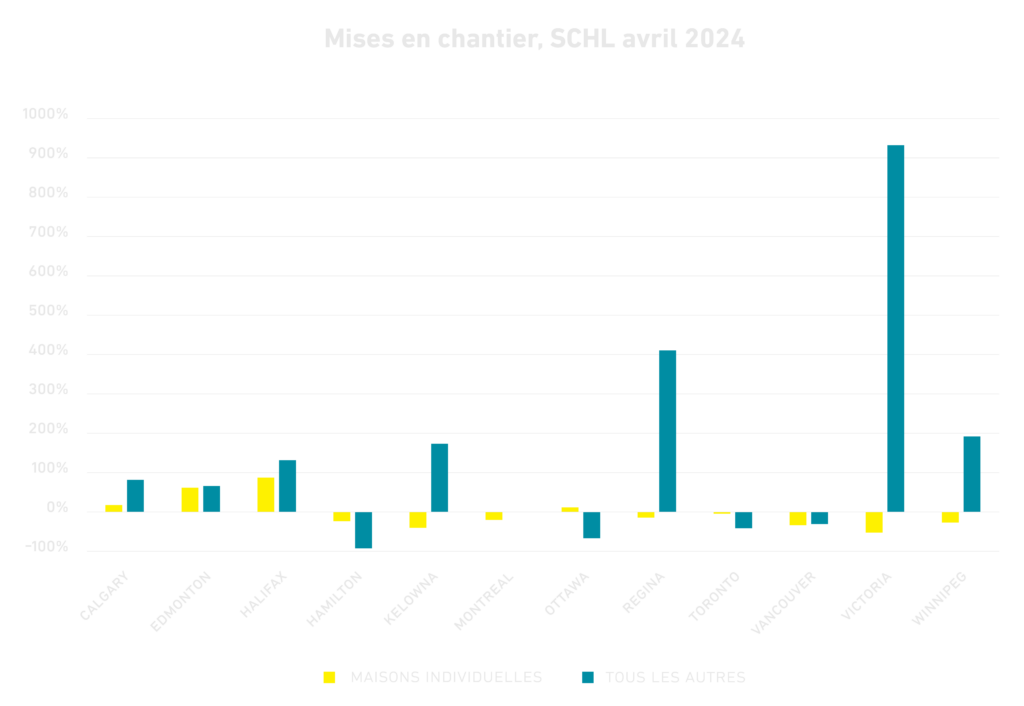

L’Ontario a connu récemment un changement important dans les mises en chantier. Par rapport à avril 2023, avril 2024 a vu une baisse de 37 % des mises en chantier, avec des chutes importantes à Toronto (-38 %), Ottawa (-58 %) et Hamilton (-91 %). Le marché des appartements en copropriété de Toronto a connu une décélération rapide, la surabondance de l’offre et le manque d’intérêt des acheteurs ayant considérablement ralenti le rythme des ventes. De nombreux promoteurs ont suspendu leurs nouvelles offres tandis que les projets existants continuent de progresser jusqu’à l’achèvement, ce qui augmente encore l’offre sur le marché.

Les Prairies continuent de connaître une croissance démographique considérable, due à la fois à l’immigration et aux migrations interprovinciales. Cette situation a entraîné une forte augmentation des mises en chantier, qui ont grimpé de 67 %, avec des gains importants à Calgary (+57 %), Red Deer (+163 %), Edmonton (+64 %), Regina (+260 %) et Winnipeg (+94 %).

En Colombie-Britannique, l’accessibilité continue de contraster avec la croissance de la population, puisque la région du Grand Vancouver a connu une baisse globale de 30 %, alors que des régions comme Victoria (+456 %), Nanaimo (+626 %) et Kelowna (+76 %) ont enregistré des gains substantiels. En Colombie-Britannique, les municipalités sont également chargées par le ministère du logement d’améliorer l’offre de logements abordables. Annoncé en septembre 2023, le plan prévoit la construction de 60 000 nouveaux logements d’ici 2028, dont plus de 16 000 logements locatifs inférieurs au prix du marché. Un montant de 10 millions de dollars a également été affecté à l’accélération du processus d’approbation des projets de développement, la complexité des processus d’autorisation et de conformité ayant été citée comme un défi important par les promoteurs.

Des conditions de marché complexes font planer une incertitude persistante sur le second semestre 2024

La demande de logements et la disponibilité d’une main-d’œuvre qualifiée sont associées à la volatilité des prix des matériaux et de la main-d’œuvre, ainsi qu’à une croissance démographique toujours record. Tous ces facteurs contribuent de manière significative à l’avenir économique du Canada à court et à long terme.

Bien que l’on ait observé récemment une décélération de l’activité des mises en chantier dans plusieurs grands secteurs métropolitains, l’industrie de la construction continue à jouer un rôle de premier plan dans le PIB du Canada. La résilience du secteur reste un moteur essentiel de la croissance. Avec l’augmentation de la population, l’industrie jouera un rôle crucial pour satisfaire la demande croissante de logements et d’infrastructures dans toutes les provinces et tous les territoires.

L’annonce de la Banque du Canada pourrait marquer le début d’un abandon du resserrement quantitatif ; la baisse du coût de l’emprunt peut stimuler l’investissement et le développement de projets, en particulier si de nouvelles réductions du taux au jour le jour sont prévues et ont lieu pendant le reste de l’année